|

|

|

Foto: Arquivo CORREIO

|

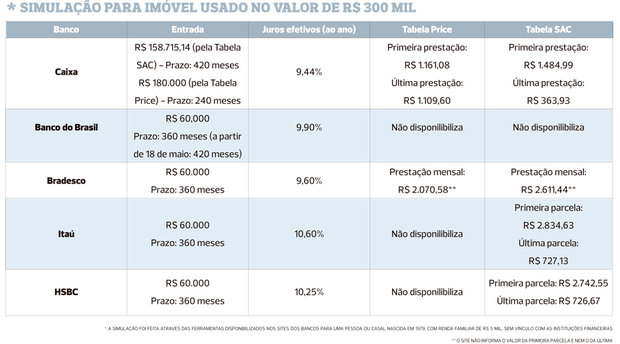

Em um cenário que já estava ruim, o mercado imobiliário sentiu mais um baque com a redução do limite máximo para financiamento de imóveis usados pela Caixa Econômica Federal (CEF) e, agora, com a notícia de que o Banco do Brasil também vai aumentar os juros de financiamento de imóveis a partir de 18 de maio.

Segundo especialistas, este não é um bom momento para comprar e nem para vender imóveis, já que o primeiro reflexo desse movimento é uma retração ainda maior do consumidor. As regras para o Programa Minha Casa Minha Vida continuam as mesmas.

Quem quiser comprar um imóvel agora terá que poupar mais, de acordo com o presidente da Associação Brasileira de Educadores Financeiros (Abefin), Reinaldo Domingos. “Se o valor do imóvel for de R$ 500 mil, o comprador terá que ter R$ 250 mil de entrada pela Caixa. Antes, R$ 100 mil já seriam suficientes”, diz.

Pelas novas regras da Caixa, os financiamentos com o Sistema Brasileiro de Poupança e Empréstimo tiveram uma redução do limite do valor financiado, reduzido de 80% para 50% do valor do imóvel no Sistema Financeiro de Habitação (SFH), e de 70% para 40% para imóveis no Sistema Financeiro Imobiliário (SFI), pelo Sistema de Amortização Constante (SAC).

Pelo aumento nos juros e no valor da entrada, a Caixa, que detém cerca de 70% dos financiamentos de imóveis no país, perderá contratos, prevê Domingos, já que compradores devem buscar outras instituições com juros menores.

Assim como Domingos, o diretor executivo de Estudos e Pesquisas Econômicas da (Anefac), Miguel José Ribeiro de Oliveira, prevê uma procura maior por financiamentos nos bancos privados. “Vamos ver esses bancos crescerem as suas carteiras, aproveitando a oportunidade. Depois, esses poderão seguir a Caixa e tomar algum tipo de medida para restringir o crédito”.

Diferente de uma televisão ou de uma geladeira, Oliveira explica que um imóvel depende essencialmente de crédito, sobretudo pelo seu alto valor. “Qualquer mudança nisso (nos financiamentos) tem impacto grande na economia - seja no bolso do consumidor ou no mercado como um todo”, acrescenta.

Instabilidade

A mudança, acompanhada do cenário de crise econômica, afeta também o setor de imóveis novos e de aluguéis. “Quem for comprar um imóvel novo, provavelmente vai vender o velho para adquiri-lo. Se o consumidor tiver dificuldade de financiar, não vai conseguir vender o velho e, consequentemente, não vai conseguir comprar o novo”, explica o economista. “Vão sobrar ainda mais imóveis novos e os preços das unidades vão continuar caindo”, analisa.

Para o especialista, o consumidor já está sentindo os efeitos desse baque no seu dia a dia. “Por um lado, está mais fácil comprar imóveis pelos preços, que já estão mais baixos. Por outro lado, as condições de crédito não são as melhores. É um bom momento pra quem tem dinheiro adquirir um imóvel à vista. Não é uma boa hora para quem precisa de crédito”, garante.

Em relatório, os analistas do Bank of America Merril Lynch (BofA) Guilherme Vilazante e Daniel Gasparete avaliaram que a medida da Caixa é “um grande choque de demanda por imóveis usados já que poucas famílias têm condições de dar entrada de 50%”.

De acordo com o diretor da Anefac, quando a pessoa faz um empréstimo, ela pega uma taxa de juros contratada até o fim da dívida. “Se ela comprar por 30 anos, será a mesma taxa durante todo o período. Por isso, é bom deixar para fazer empréstimo quando a taxa de juros estiver menor. Este momento provavelmente virá no ano que vem, caso a inflação e a taxa básica de juros (Selic) estejam menores”, assegura.

Locação

Por outro lado, o consumidor terá uma melhor condição para locação e, consequentemente, aluguéis mais em conta. “Neste cenário, o mercado de aluguéis pode ter um crescimento, na medida em que será mais difícil a compra do imóvel próprio, seja novo ou usado”, afirma o presidente da Associação de Dirigentes de Empresas do Mercado Imobiliário da Bahia (Ademi-BA), Luciano Muricy.

Por isso, inclusive, a professora Heliana Souza, de 37 anos, resolveu continuar com o aluguel. Ela pretendia adquirir um imóvel para aumentar a família. “Moro de aluguel há cinco anos e, desde então, tenho juntado dinheiro para poder comprar um imóvel”, conta ela, que ia fazer isso no Feirão da Caixa deste ano (que acontece em Salvador entre os dias 12 e 14 de junho).

A professora desistiu pois não tem R$ 150 mil para dar entrada na unidade, mesmo juntando o que tem no Fundo de Garantia do Tempo de Serviço (FGTS). “O sonho de ter um filho vai ser adiado. Não dá para ter filho e morar de aluguel”.

Vendas

Na Bahia, e principalmente em Salvador, não há perspectiva de queda de preços e de vendas de imóveis. Isso porque os preços já estão abaixo do mercado “Nossos preços, historicamente, são muito baixos se comparados com capitais como São Paulo e Rio. O mercado não pode baixar mais, pois iríamos vender abaixo do preço de custo. Como a nossa cidade é mais dependente do crédito imobiliário, pode ser que sejamos mais afetados do que outras cidades”, diz Muricy, da Ademi.

Em contrapartida, ele afirma que o volume de vendas de Salvador deve permanecer o mesmo, também por conta da crise. “O nosso volume de vendas no imóvel de menor valor, que tem o amparo do FGTS, continua em um patamar razoável. O crédito do FGTS, que representa a maior parte dos contratos, não sofreu alterações. Provavelmente, não vamos sentir tanto nas vendas”, opina.

Planejamento

Neste contexto, a palavra de ordem, para o educador financeiro Reinaldo Domingos, é planejamento. “Quem já estava se programando para comprar um imóvel, talvez tenha que adiar um pouco os planos”, explica. A dica dele é que tudo seja colocado no papel.

“Reveja as contas, fazendo um bom diagnóstico financeiro. Muitas vezes é possível remanejar o orçamento, diminuindo gastos”, recomenda Domingos. “Cuidado ao fazer dívidas e pegar empréstimos por impulso, comprometendo o que já tem poupado ou até mais”, complementa.

Em contraposição, ele defende que medidas como as da Caixa farão com que o consumidor comprometa menos seu dinheiro. “Muita gente, na ânsia do sonho, acaba despendendo um valor muito alto do seu orçamento, o que é perigoso, pois, caso haja algum imprevisto, dificilmente conseguirá ter uma reserva financeira”, ressalta.

>

brasil

>

brasil

siga o iBahia no Google News!

siga o iBahia no Google News!